新闻中心

这些年 世界光伏市场发展如何?

时间:2017-10-18 人气:6356

世界范围内各国2017年的光伏装机量将出现保持平稳或逐步下降的趋势,全球新增装机量预计下行,增速不敌前期,“拼量阶段”逐渐进入尾声;但对于能源的需求只增不减,清洁能源和可再生能源市场的发展前景广阔,光伏产业需提升自身的核心竞争力,转型“比质阶段”,把握市场机遇。

概要:

1.目前,有超过200个国家共同参与签署《巴黎气候协议》,各参与国需要按协议制定和执行温室气体减排计划,此协议有望进一步拉动光伏产能扩张。

2.2016年是全球光伏行业的里程碑,全球新增装机70GW,同比增长33%至306.5GW。

3.2017年全球装机量,增速预计下行,但电力需求仍然强劲。

4.行业将从拼量阶段‛进入比质阶段。提高效率降低成本,提升质量,是业界的大环境

5.亚太地区已成为世界上最大的太阳能发电区

6.2016年中国光伏发电新增装机容量34.54GW,累计装机容量77.42GW,新增和累计装机容量均为全球第一

世界市场:发电市场需求强劲,全球目光聚焦新能源发展

全球电力需求保持增长态势。以中国为例,电力消费量水平近五年年平均增速近7%,2015年电力消费量达到58021.30亿kWh。每年电力消费量、电力生产量和电力可供量水平基本持平。2017年4月中国发电设备产量为1157万kW,由于去年同期基数较低,4月当月产量大增53.1%。中国电力产量较为充足,自1994年起,电力出口量远超电力进口量。2015年,中国电力出口量保持上升趋势,达到186.50亿kWh;电力进口量呈现下降趋势,降至62.10亿kWh。随着经济增长方式的转变,高耗能产业用电量持续下降,用电量保持低速增长将成为常态,与此同时带来的用电结构的明显改善则是一大积极信号。

资源环境的约束使得全球各国正在实施对能源消费的合理控制,以及对污染排放总量的控制。全球电力生产主要依靠化石燃料,即燃煤发电、燃油发电和燃气发电,但其中化石燃料发电以燃煤发电为主,其次是燃气发电,再次是非化石燃料中大型水力发电和核能发电,“化石燃料发电和核能发电”一项在逐年减少,其中主要是化石燃料发电在减少,相比之下,可再生能源和清洁能源贡献逐步提升,尽管目前太阳能发电占全球发电总量很小,但未来发展空间巨大。

随着太阳能发电技术进步,成本降低,促使光伏发电进展很快,根据国际能源署(IEA)2016年估计,到2050年光伏发电和聚热发电分别占全球电力消费量的16%和11%。太阳能发电将成为世界上电力的重要来源,其中中国和印度两国的太阳能发电发展最快。

以中国为例,未来清洁能源发电比重将上升,火电比重则会持续下降。2016年中国新增发电设备中火电类占比虽高达52.07%,但其占比逐月下降,但太阳能发电设备所占比重已升至18.03%,位列第二。

在美国,2016年新增发电设备中太阳能首次超越了风能和天然气,成为了新增发电设备中的最大贡献力量,高达39%。

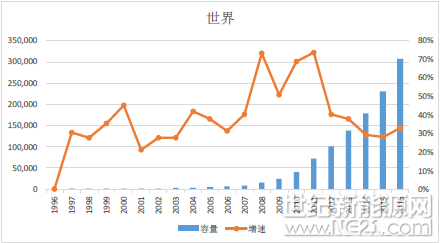

2016年全球太阳能市场受到多国共同发展的影响,呈现出回暖趋势,太阳能光伏产能同比增长33%至306.5GW,全球新增装机量超过76.6GW。中国新增光伏装机量34.5GW,比上年增加了128%,占比全球市场份额的45%。欧洲太阳能行业发展相对较为放缓,只有6.7GW的新装机量,太阳能市场同比萎缩了22%。2016年,亚太地区已成为世界上最大的太阳能发电区,产能为147.2GW,相当于全球市场份额的48%。欧洲现在排名第二,产能104.3GW,占34%。美国2016全年光伏装机量同比增长57%,公共事业装机量起到了主要的拉动作用。

1996-2016年全球太阳能光伏产能(单位:MW)及增速(单位:%)

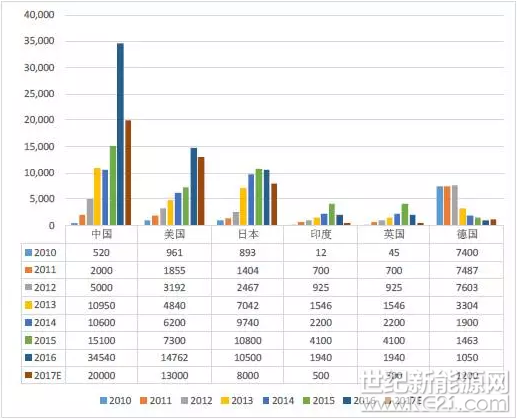

2013年到2015年,全球光伏行业市场发展速度与2012年之前相比已逐步放缓。2015年全球太阳能光伏装机容量已达230.61GW,较2014年的180.00GW增长约28.12%左右。欧洲市场装机量增速较缓,尽管英国光伏产业得以强劲增长,但德国和意大利市场的增长趋势明显低于其他市场水平。新兴市场方面,印度、南非、智利等市场均呈现迅猛发展态势,但由于基础装机容量较小,高速增长对于市场占有率的提升效应并不明显,2015年印度的装机量占比全球数量仅为1%。

截至2016年6月29日,共有178个缔约方签署了《巴黎气候变化协定》,应对气候变化,控制碳排放,调整能源结构成为全球所有国家面临的共同问题。能源转型剑指人类使用的化石燃料朝向清洁能源的过渡过程,光伏行业的发展再次成为人们关注的重点。

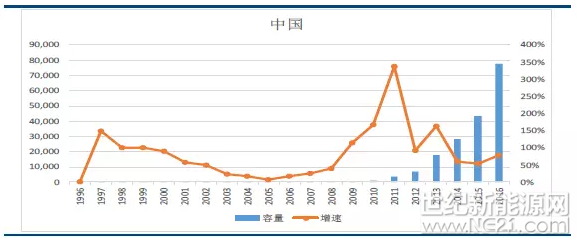

中国:市场格局不断转换,逐步确立世界领先地位

2016年中国光伏发电新增装机容量34.54GW,累计装机容量77.42GW,新增和累计装机容量均为全球第一,其中,地面电站30.3GW,分布式电站4.24GW,分布式电站同比增长200%。中国光伏行业协会召开的年度会议数据显示,2016年中国光伏市场呈现市场格局从西北部向中部地区转移以及市场结构由地面电站转向分布式的特点。

2015年中国首次在太阳能光伏装机量占比中排列世界领先地位,超过德国,成为全球光伏装机容量最大的国家。截止2016年年底,中国累计装机容量为77.9GW,占全球太阳能发电能力的四分之一。

美国:总体装机量回升,商用光伏装机规模显现

2016年美国新增光伏装机达到14.76GW,同比增长了57%以上。其中,规模化的商用光伏装机大幅上涨97%以上,自2011年以来首次超过了居民屋顶光伏装机。

欧洲:市场增速逐年放缓,创新开发行业新动力

2011年开始欧洲整体的太阳能光伏装机量增速逐步放缓,2014年开始整体增速水平基本稳定在10%以内,明显低于世界其他各地区的发展水平。欧盟贸易组织Solar Power Europe对于2017年的行业展望中强调,创新的商业模式和融资方案是欧洲地区太阳能和光伏行业下一阶段在整个欧洲发展的关键驱动力。太阳能和光伏技术对前期资本要求较高,但运营成本低,且可持续收入20年以上,新型、创新的融资机制,可以帮助抵御风险并解决成本问题。未来10年内太阳能将成为全球最廉价的能源,而太阳能技术成本的下降,意味着商业模式将成为确保各层次市场强劲增长的关键特征。

总体而言,世界范围内各国2017年的光伏装机量将出现保持平稳或逐步下降的趋势,全球新增装机量预计下行,增速不敌前期,“拼量阶段”逐渐进入尾声;但对于能源的需求只增不减,清洁能源和可再生能源市场的发展前景广阔,光伏产业需提升自身的核心竞争力,转型“比质阶段”,把握市场机遇。

概要:

1.目前,有超过200个国家共同参与签署《巴黎气候协议》,各参与国需要按协议制定和执行温室气体减排计划,此协议有望进一步拉动光伏产能扩张。

2.2016年是全球光伏行业的里程碑,全球新增装机70GW,同比增长33%至306.5GW。

3.2017年全球装机量,增速预计下行,但电力需求仍然强劲。

4.行业将从拼量阶段‛进入比质阶段。提高效率降低成本,提升质量,是业界的大环境

5.亚太地区已成为世界上最大的太阳能发电区

6.2016年中国光伏发电新增装机容量34.54GW,累计装机容量77.42GW,新增和累计装机容量均为全球第一

世界市场:发电市场需求强劲,全球目光聚焦新能源发展

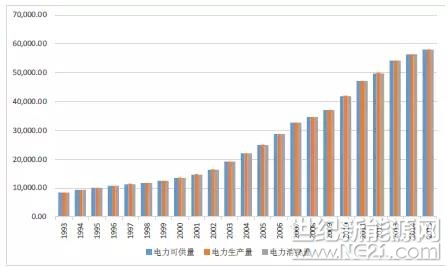

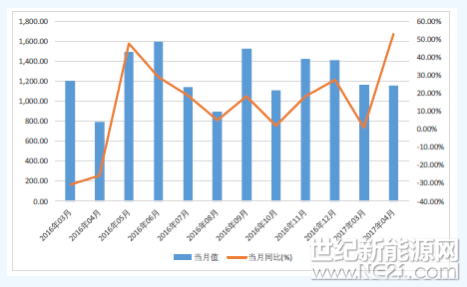

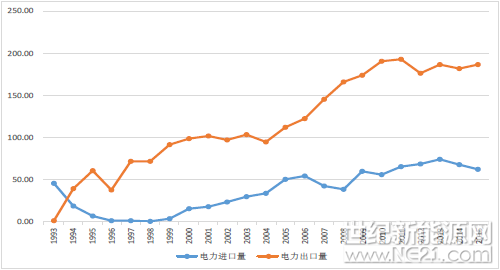

全球电力需求保持增长态势。以中国为例,电力消费量水平近五年年平均增速近7%,2015年电力消费量达到58021.30亿kWh。每年电力消费量、电力生产量和电力可供量水平基本持平。2017年4月中国发电设备产量为1157万kW,由于去年同期基数较低,4月当月产量大增53.1%。中国电力产量较为充足,自1994年起,电力出口量远超电力进口量。2015年,中国电力出口量保持上升趋势,达到186.50亿kWh;电力进口量呈现下降趋势,降至62.10亿kWh。随着经济增长方式的转变,高耗能产业用电量持续下降,用电量保持低速增长将成为常态,与此同时带来的用电结构的明显改善则是一大积极信号。

1993-2015年中国电力情况(单位:亿kWh)

2016年3月-2017年4月中国发电设备产量(单位:万kWh)

资源环境的约束使得全球各国正在实施对能源消费的合理控制,以及对污染排放总量的控制。全球电力生产主要依靠化石燃料,即燃煤发电、燃油发电和燃气发电,但其中化石燃料发电以燃煤发电为主,其次是燃气发电,再次是非化石燃料中大型水力发电和核能发电,“化石燃料发电和核能发电”一项在逐年减少,其中主要是化石燃料发电在减少,相比之下,可再生能源和清洁能源贡献逐步提升,尽管目前太阳能发电占全球发电总量很小,但未来发展空间巨大。

1993-2015年中国电力进出口情况(单位:亿kWh)

随着太阳能发电技术进步,成本降低,促使光伏发电进展很快,根据国际能源署(IEA)2016年估计,到2050年光伏发电和聚热发电分别占全球电力消费量的16%和11%。太阳能发电将成为世界上电力的重要来源,其中中国和印度两国的太阳能发电发展最快。

2017年3月中国五类发电机新增占比情况

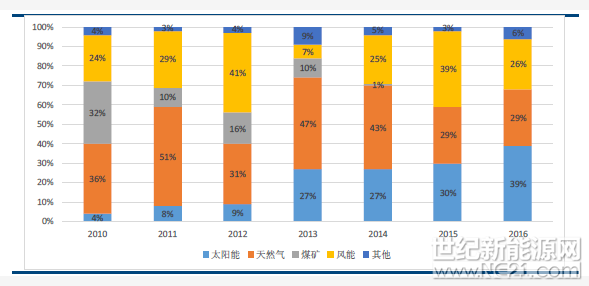

以中国为例,未来清洁能源发电比重将上升,火电比重则会持续下降。2016年中国新增发电设备中火电类占比虽高达52.07%,但其占比逐月下降,但太阳能发电设备所占比重已升至18.03%,位列第二。

2016年2月-2016年12月中国发电新增设备容量(单位:万kWh)

在美国,2016年新增发电设备中太阳能首次超越了风能和天然气,成为了新增发电设备中的最大贡献力量,高达39%。

2010-2016美国发电新增设备容量占比情况(单位:%)

目前,有超过200个国家共同参与签署《巴黎气候协议》,各参与国需要按协议制定和执行温室气体减排计划,此协议有望进一步拉动光伏产能扩张。巴黎协议将带来大量的可再生能源、清洁能源的需求,而光伏将有望成为各国政府替代不可再生能源的最有效手段之一。一旦各国政府采取行动,遵循巴黎协议的承诺,将助力光伏等清洁能源行业的发展,预期在2017年开始体现。

2016年全球太阳能市场受到多国共同发展的影响,呈现出回暖趋势,太阳能光伏产能同比增长33%至306.5GW,全球新增装机量超过76.6GW。中国新增光伏装机量34.5GW,比上年增加了128%,占比全球市场份额的45%。欧洲太阳能行业发展相对较为放缓,只有6.7GW的新装机量,太阳能市场同比萎缩了22%。2016年,亚太地区已成为世界上最大的太阳能发电区,产能为147.2GW,相当于全球市场份额的48%。欧洲现在排名第二,产能104.3GW,占34%。美国2016全年光伏装机量同比增长57%,公共事业装机量起到了主要的拉动作用。

1996-2016年全球太阳能光伏产能(单位:MW)及增速(单位:%)

2013年到2015年,全球光伏行业市场发展速度与2012年之前相比已逐步放缓。2015年全球太阳能光伏装机容量已达230.61GW,较2014年的180.00GW增长约28.12%左右。欧洲市场装机量增速较缓,尽管英国光伏产业得以强劲增长,但德国和意大利市场的增长趋势明显低于其他市场水平。新兴市场方面,印度、南非、智利等市场均呈现迅猛发展态势,但由于基础装机容量较小,高速增长对于市场占有率的提升效应并不明显,2015年印度的装机量占比全球数量仅为1%。

2015年全球主要地区太阳能光伏装机容量占比情况

截至2016年6月29日,共有178个缔约方签署了《巴黎气候变化协定》,应对气候变化,控制碳排放,调整能源结构成为全球所有国家面临的共同问题。能源转型剑指人类使用的化石燃料朝向清洁能源的过渡过程,光伏行业的发展再次成为人们关注的重点。

中国:市场格局不断转换,逐步确立世界领先地位

2016年中国光伏发电新增装机容量34.54GW,累计装机容量77.42GW,新增和累计装机容量均为全球第一,其中,地面电站30.3GW,分布式电站4.24GW,分布式电站同比增长200%。中国光伏行业协会召开的年度会议数据显示,2016年中国光伏市场呈现市场格局从西北部向中部地区转移以及市场结构由地面电站转向分布式的特点。

2015年中国首次在太阳能光伏装机量占比中排列世界领先地位,超过德国,成为全球光伏装机容量最大的国家。截止2016年年底,中国累计装机容量为77.9GW,占全球太阳能发电能力的四分之一。

美国:总体装机量回升,商用光伏装机规模显现

2016年美国新增光伏装机达到14.76GW,同比增长了57%以上。其中,规模化的商用光伏装机大幅上涨97%以上,自2011年以来首次超过了居民屋顶光伏装机。

欧洲:市场增速逐年放缓,创新开发行业新动力

2011年开始欧洲整体的太阳能光伏装机量增速逐步放缓,2014年开始整体增速水平基本稳定在10%以内,明显低于世界其他各地区的发展水平。欧盟贸易组织Solar Power Europe对于2017年的行业展望中强调,创新的商业模式和融资方案是欧洲地区太阳能和光伏行业下一阶段在整个欧洲发展的关键驱动力。太阳能和光伏技术对前期资本要求较高,但运营成本低,且可持续收入20年以上,新型、创新的融资机制,可以帮助抵御风险并解决成本问题。未来10年内太阳能将成为全球最廉价的能源,而太阳能技术成本的下降,意味着商业模式将成为确保各层次市场强劲增长的关键特征。

总体而言,世界范围内各国2017年的光伏装机量将出现保持平稳或逐步下降的趋势,全球新增装机量预计下行,增速不敌前期,“拼量阶段”逐渐进入尾声;但对于能源的需求只增不减,清洁能源和可再生能源市场的发展前景广阔,光伏产业需提升自身的核心竞争力,转型“比质阶段”,把握市场机遇。